发布日期:2022-10-11 20:19 浏览次数:

长假过后,第一件事叫醒我的是:

6:30 的工作日闹钟?是老板在钉钉群里的“本周工作计划已阅读”吗?还是害怕被挤出第三道死亡线?

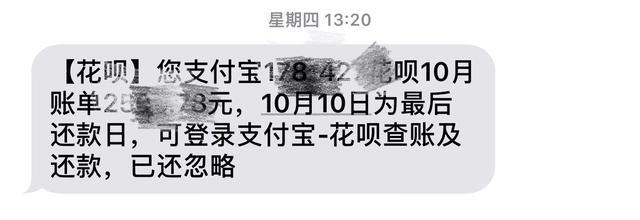

然而,真相只有一个:华北账单。早已取代了中国移动的欠费提醒,成为风雨中最牵挂我的“那个人”。

现在有些人也想每个月给你钱,按时收取利息。是微信版的花呗。

“微信”花呗,本名微信“分付”。

据企鹅内部人士透露,“分付”将由微信支付团队运营,目前正在与部分银行和持牌消费公司洽谈合作。

听上去,跟别的马爸爸借钱好像还差得很远?

事实上,国庆期间,“分付”首次接入打车平台。微信用户只要“微信信用评分”超过550分,就可以在多个出租车小程序中享受打车打卡。

“支付”对标“花呗”,“微信信用分”对标“芝麻信用分”,没问题!

如此一来,“支付宝”将成为继蚂蚁花呗、京东白条之后,国内互联网巨头推出的第三款信用分期支付产品。

以后我们又多了一个马爸爸,催你还钱!

移动支付兴起后,我们花钱更方便了,因为太方便了,我们花的钱也更多。

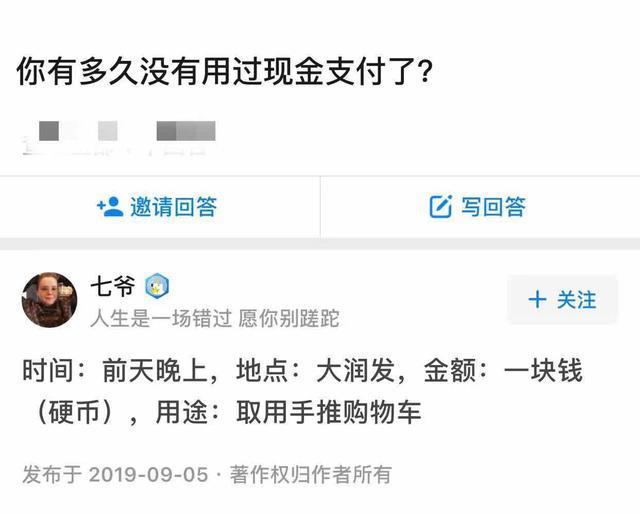

自从有了支付宝和花呗后,你用现金多久了?

关于支付战争,火药味的硝烟已经持续了十年。

我们是如何从一步步花掉100现金到分期还债的“深渊”的?

它背后的巨头控制着我们的钱包,技术和机构的不断博弈。

每位玩家以已下注的支付方式(技术)进出游戏,故事的主角一直在变化。

从银行试图利用NFC加入电信运营商抢第一只螃蟹,到支付宝以二维码一统天下,再到大数据支持的信用支付……

你看,我们总是安排得很清楚。

NFC:银联和电信运营商带头

年轻人旅行时,钱包总是空空如也。

毕竟手机可以当公交卡、银行卡、门禁卡。最近,星爸爸还推出了一款可以帮助支付的笔。

只需用笔尖触碰星巴克自动取款机即可付款。高贵朴实的交易方式,适合我们这个时代的臭小子!

不过NFC功能更多是作为旗舰手机的标配出现,比如小米、华为手机基本都支持。前两天,雷军还表示,小米9支持更强大的NFC技术,“刷手机开门”。

虽然用手机或笔代替文件和银行卡的情况并不少见,但 NFC 在十年前还是个新鲜事物。

NFC的全称是Near Field,即短距离无线通信技术。2003年,飞利浦和索尼准备合作开发NFC,可以实现短距离、高频的非接触式点对点数据传输。

电子设备之间的数据传输?不是和蓝牙一样吗?这有什么好奇怪的?

他们发现,与蓝牙相比,NFC不仅更安全,而且建立连接的时间不到0.1秒,并且具有卡模拟功能,可以让手机变成公交卡、门禁卡甚至银行同时卡。

但是,好的技术也需要推广和市场检验。你可能没有想到,中国银联、中国移动等传统玩家比各大手机厂商更有远见!

2005年,中国银联成立专项项目组,跟踪研究NFC的发展。等了大约一年,终于在2006年,银联推出了基于金融IC卡芯片的移动支付解决方案。

有了吃螃蟹的第一人,中国移动也跃跃欲试,但中国移动和银联一直未能就合作达成共识,主要是双方还在为NFC技术标准争论不休,标准不统一,这会影响所有相关方的参与。信心。

直到2012年6月,中国移动才向银联低头,放弃了自研的2.4GHz标准。然而,一波又一波的不公却一而再再而三地出现。由于受理环境不完善,换卡成本高昂,银行的积极性受到侵蚀。

不是内讧,人心不至于此。

很多商家当时并没有购买 NFC 账户。NFC主要用于单向识别。终端机需要验证用户的银行卡。很多小商户不具备使用NFC刷卡机的条件。

某位老人的话还是很准确的:领先一步称为先驱,领先一百步称为烈士。

对于用户来说,便利是第一道门槛,所以新玩家带着武器和筹码开始新的战争。——

二维码应运而生,支付宝/微信一统天下

2011年10月,多家媒体发布消息称,支付宝准备推出手机扫码支付解决方案,并称其为国内首个二维码应用支付解决方案。

支付宝比中国银联更智能的地方在哪里?已经够大方了。二维码列表和显示卡都是直接发给商家的,在线定制也可以。十元四张卡,进迪士尼乐园没问题,呵呵。

受到商家青睐,扫码支付开始将触角伸向出租车、航空旅行、游戏、团购、B2C等多个行业。发展势头如此之快,以至于银行开始受到影响。

2014年3月14日,央行发文质疑二维码相关技术和终端安全标准不明确,要求对线下二维码支付和虚拟信用卡的合规性和安全性进行综合评估.

后来,支付宝改进了扫描方式,由原来的客户扫描商户二维码,变成客户生成的二维码,再由商户手持POS终端扫描读取,变被动为主动。

同年7月,支付宝低调重启二维码支付,监管表现默契。8月,微信支付还推出“刷脸支付”功能,重启二维码支付。解开束缚,两大支付巨头的“圈地”大战随即打响。

2014年春节,脱胎于财付通的微信红包诞生,一战成名。马云称赞“珍珠港袭击计划和执行得非常完美。

这也是阿里在支付领域的地位第一次受到威胁。同年“双12”,阿里反击,进行了大规模的二维码支付线下推广。人们对一种奇怪的支付方式表现出极大的热情。

如今,支付宝以 53.78% 的市场份额占据移动支付的头把交椅,而腾讯金融则以 38.87% 的市场份额位居榜首。支付宝和腾讯金融市场份额达到92.65%,占据绝对优势地位。

移动支付还能玩什么花样?或许可以在年轻人身上找到答案。

华北/京东白条入局,信用支付争夺战新局面

今天的人喜欢花明天的钱,享受今天的生活。如果手头没有钱怎么办?花呗帮你提前消费,无后顾之忧!

2015年4月,蚂蚁华北正式上线。半个月内,150万商户开通花北。许多商家在宝贝描述中添加了“支持华北”的字样。商户接入蚂蚁花呗分期后,销售额转化提升40%。

但事实上,京东起得更早。京东白条于2014年2月上线,比蚂蚁花北早了整整一年。

征信支付产品的核心竞争力之一是征信技术。如何通过分析大量的动态消费数据和交易数据来了解消费者的喜好和赚钱能力是一个技术难题。

简单来说,你如何用技术来判断你是否是一个可以在规定期限内还清债务的值得信赖的用户?

为了解决这个问题,京东白条还远赴美国调动救援士兵。他们找到了一家金融科技公司,希望借助机器学习算法的大数据分析实现金融风控。

然而,只有消费数据是不够的。缺乏与贷款偿还密切相关的财务数据。白条开始跑路后,徐凌说:“这三年来,我们积累了很多还款记录等财务数据。”

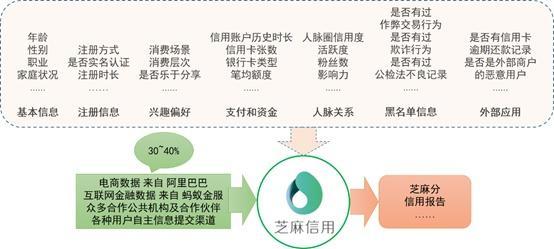

京东缺数据可以说是可以接受,但较早建立电商和互联网金融帝国的阿里也面临着缺数据的窘境。阿里掌握在我们手中的数据只占信用评估的30%。%。

剩下的 60% 是蚂蚁金服通过与商家建立关系、完成与公共部门的关系以及鼓励用户上传更多个人信息等方式获得的。

但是你做任何事都必须要有护照,否则人家会怀疑你是在心机,拿我的数据去卖?!因此,需要相关的金融许可证。

目前,京东只有一张金融牌照,而蚂蚁金服则不同。他现在持有银行、证券、保险和基金四个金融牌照。看似1v4在数量上获胜,但实际上每个人都是50步和100步。

因为这种信用评分是基于电子商务、交易和社交数据,即使是基于最强大的算法,也只能算是辅助征信。你见过哪家银行敢用芝麻信用贷款?

关于信用报告,有些银行有一套严格的标准。你在花呗借的每一笔钱都会记为小额贷款,一定要按时偿还,否则会影响以后的银行贷款。

腾讯vs阿里:争夺年轻人首笔信用贷款

微信进军信用支付市场的决心可见一斑。

没有打一场毫无准备的战斗,腾讯较早推出的微信支付点和腾讯金融云,向银行等机构输出技术能力,为信用评估和数据分析奠定了坚实的基础。

但是这个微信“分发”真的能成功吗?

后起之秀的力量不容忽视。美团推出类似花呗的产品来“买单”;百度家族旗下百信银行也开始试水虚拟信用卡,推出“支付伙伴”。

但就实际实力而言,微信的信用支付产品将是蚂蚁花北最有力的竞争对手。两者分别依赖微信支付和支付宝。

截至去年11月,支付宝月活跃用户超过6.5亿,而微信支付截至2018年底银行卡绑定用户超过8亿。而这8亿多潜在用户是微信的“王牌”。分配”。

从腾讯自己的角度来看,似乎急需这种信用支付产品来刺激其金融科技业务的增长。

去年下半年以来,腾讯自主成立“金融科技”业务,成为与增值业务、网络广告业务并列的三大主营业务之一。腾讯“金融科技”建立了财富管理、支付、证券、创新金融四大主线:

包括李财通、腾讯微金;微信支付、QQ钱包、财付通;腾讯微证券、腾讯信贷;腾讯金融云、腾讯区块链、腾讯信用卡还款、人寿保险等业务。

从出生到死亡,马爸爸都已经为你想好了。

然而,嘟嘟在信用支付业务上却少了一个环节。

腾讯投资的微众银行虽然有王牌现金贷产品“微贷”,自有理财通也推出了小额信贷产品“流水”,但仍略逊于花呗的使用量。

尽管微信支付的日总交易量超过10亿次,但它连接了5000万个个体商户和商户。但是,微信支付的平均金额小于支付宝。如果用户分期安装账单,盈利能力也是一个很大的挑战。

在微信产品经理看来,新增助贷产品将连接更多的银行和持牌消费金融公司,这也是对其整合能力的考验。

大象转身不容易。

没人知道,年轻人,你愿意在每个月的10号再收到一封企鹅爸爸和马爸爸的催款信息吗?

微信便捷交流

微信便捷交流